国务院为卡友发声 点名批评对司

2020年10月,按照国务院第七次大督查的统一部署,14个国务院督查

2020-04-14 编辑: admin

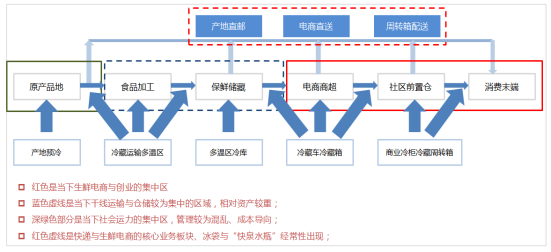

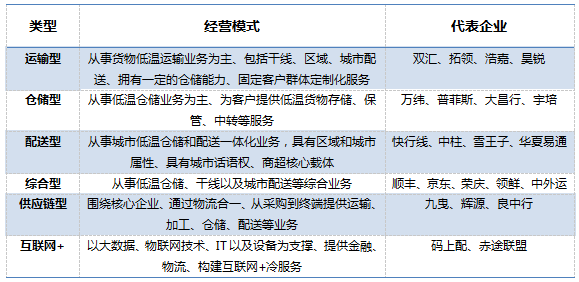

冷链企业分类

按照行业的部分统计口径、同时针对部分企业的服务群体、企业宣传,大致分类:

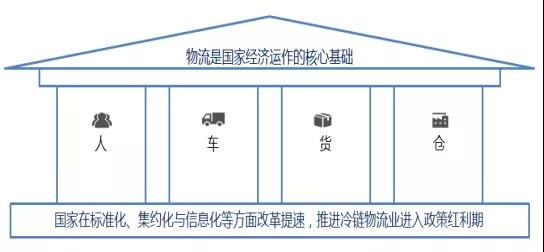

政策扶持

政策密集、按照不同属性、针对性强、同时针对不同企业在不同领域支持完全不同、针对行业的问题,对症下药;

当下冷链相关政策主要分为三类:第一类是加快冷链物流体系建设的相关政策;第二类是便利冷链物流快速发展的相关政策;第三类是促迚农副产品流通的相关政策。近年来冷链政策发布频率越来越密集,意味着冷链物流越来越受到国家政府的重视,随着各种利好政策的发布,冷链物流将迎来新的机遇发展期;

政策针对性越来越强、定制的支撑对于行业的短板是否会能刺激行业快速的发展与规范,需要头部企业快速启动、当下的冷链物流现状不足以支撑高速发展的需求。

冷链行业展望

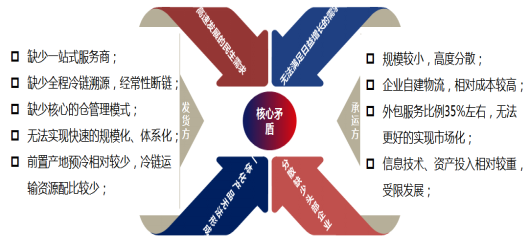

冷链物流经过多年发展,这些年的行业更迭较慢,大多数的投融资在冷链行业与公路物流相对比较少,行业内的头部企业相对集中,规模集中在20亿元-30亿元之间(冷链收入),同时仓储的核心功能载体大多数也租赁为主,整车运输为主,冷链零担相对较少,时效与成本的匹配度相对较差;

核心战略场景崛起:冷链物流的发展加快步伐,核心战略场景将在国家政策驱动与市场驱动下,快速崛起,尤其是冷仓网(库网)、运力网、信息网,将成为三核心战略,相互协同是真的核心,今天我们能看到诸多的冷链企业在积极的搭建三个核心场景,但是我们也会发现这三个核心是需要企业真金白银,需要大量的资本化能够助推行业发展,今天的冷链企业的投融资由于涉及的标的物要么名花有主,要么就是因为模式不能引起资本的足够兴趣,无法快速的资本化,依托自身的利润驱动,驱动力相对较弱,无法快速依托资本的能力借力发展;冷链物流需求与冷链物流现状的关系是矛盾的。

相互融合的机会大大增加:优势资源企业由于需求的增加,谁不不愿意放弃可能到手的蛋糕、冷链体系的自建与运营也随着需求产生、典型的案例当属曾经顺丰与淘宝的一次摊牌、冷链的致命短板暴露无疑,冷链体系的建设在电商平台运营商来讲是必须的,无论是合作还是自建,所以优质的企业一旦跨界进入,相互间的PK在所难免;

资本化将是冷链企业快速规模化的关键路径:从冷库网、冷藏运力网、冷链信息系统链接的三网独立,核心能力价值最大化、基本都是重资产投入、最后呈现形式就是“整合",集中推动的规模化、网络化带来成本效率和服务的优势并形成不断强化的交易闭环、冷链生态圈正在快速形成。所有进步包括资本化、科技创新都是推动头部化的助力器;

冷链物流经过这么多年惨烈的打拼,该沉淀的都已经基本形成、冷链市场的格局在今天看依旧是高度分散的,头部企业的快速资本其实并没有完成行业的快速更迭,行业的空间巨大。后疫情时间,有理由相信冷链物流必将迎来一轮高速发展期,必将迎来一轮新的蓬勃期。